Талантливый мистер Си Цзиньпин

Талантливый мистер Си Цзиньпин

Разбираем миф "Китай слишком зависит от западных стран, чтобы начать настоящую конфронтацию", и комплексно препарируем китайскую экономику

В последнее время, из-за увеличения напряжения между США и Китаем, и слухами о возможном сближении Пекина и Москвы, снова вернулась в тред та самая тема «Китай слишком зависит от запада и никогда на это не пойдет». Люди берут за основу какую-нибудь одну цифру, например, объем импорта или экспорта Китая и пишут: с таким объемом невозможно, что они пойдут на сближение с РФ, рискуя получить санкции.

Пришло время разобрать этот миф. Действительно ли Китай зависит от запада? Есть ли у Китая конкурентные преимущества и можно ли играть в эту игру вдвоем? И, в конце концов, почему даже при всей зависимости и связях Китай все равно может решится оборвать их в той или иной форме?

Disclaimer #1 на весь текст тут и далее: Китай скрывает огромные пласты своей статистики, многие оценки здесь построены, как говорится, “по косвенным признакам”, многие факты могут быть оспорены другим источником. Так что, при чтении дальше держите в уме условный мультипликатор 0,8 на который можно снижать достоверность того или иного вывода.

Disclaimer #2: Китай оценивает все в юанях, у них нет нашей привычки считать все в долларах. Из-за этого некоторые оценки могут отличаться в разных источниках, особенно потому что в 2022 курс юаня прилично штормило, в отличии от предыдущих лет. Я постараюсь, где это возможно, приводить все в обеих валютах (долларах и юанях).

Disclaimer #3: Во многих вопросах я полагался на ответы ChatGPT, так как современный поиск Google безнадежно сломан и простые вопросы в стиле “which countries export the most electronic equipment to China” он совершенно не способен ответить, в отличии от чат-бот OpenAI. В каждом из случаев я проверял на кого бот ссылается, и если мог верифицировать источник, то брал данные (к его чести, он ссылался в 90% случаев на официальные данные от МВФ, Всемирного банка, ООН, ВТО, и правительства разных стран). Из-за этого на многие из пунктов у меня не получится дать “ссылку на пруф”.

Disclaimer #4: На протяжении текста вам будет казаться, что я “топлю” за Китай. Не переживайте, в конце мы обязательно разберем проблемы китайской экономики и выясним все же, что существуют 2 разных вопроса, дающие два капитально разных ответа

Базовые цифры

Давайте начнем немного с обычных базовых цифр, и будем двигаться от них к углубленной картинке.

Месяц назад китайское Национальное Бюро Статистики отчиталось о росте ВВП в 2022 на 3% до размера в ¥121 триллион юаней, если взять средний курс юаня к доллару в 2022 за 6.7-к-1 (на пике было 7.3-к-1 а на минимуме 6.3-к-1, чтобы понимать масштаб возможного разброса оценки), мы получим где-то $18 трлн ВВП в американских долларах. Это ниже чем американский ВВП (который по итогам 2022 достиг оценки в $25 трлн), но больше чем любой другой преследователь с большим отрывом:

Теперь добавим в эту картинку торговый баланс. По состоянию на конец 2022 суммарный торговый оборот Китая был оценен в $6.3 трлн, из которых $3.6 трлн – экспорт, и $2.7 трлн – импорт. Цифра кажется огромной, внушительной и монументальной, но давайте посмотрим на нее в сравнении с другими странами.

К примеру, США, согласно данным Census Bureau (не знаю, почему именно они публикуют данные по торговому балансу США), в 2022 экспортировало товаров и услуг на сумму практически в £3 трлн (2.99), а импортировало практически на $4 трлн (3.95). То есть, общее соотношение trade-to-GDP для США и Китая приблизительно одинаково (6.3/18 = 35% для Китая, и 7/25 = 28% для США), однако влияние именно экспорта отличается сильней. В США export-to-GDP составляет 12% против 20% у Китая.

Но если посмотреть уже на условную Германию, то мы увидим разительно иную картинку. При общем ВВП всего около €3.5 трлн, Германия в 2022 экспортировала товаров предположительно на сумму около €1.5 трлн, и импортировала предположительно на сумму около €1.4 трлн. То есть, немецкий trade-to-export составляет астрономические 80%, а export -to-GDP больше 40%.

Немецкий сосед и заклятый друг Франция при общем ВВП где-то в €2.6 трлн, экспортировало товаров в 2022 на €600 млрд (20%) и импортировало на €750 млрд (29%). Получается, что даже Франция, которая у нас не ассоциируется ни с торговлей, ни с экспортом, на самом деле, имеет ту же долю экспортной торговли в своем ВВП, что и Китай, и в два раза больше импортирует.

Хорошо, это все Европа, а что на счет другой азиатской страны и крупного торгового партнера с Китаем? В 2022 Япония оценила собственный ВВП в ¥560 трлн йен, при этом японцы экспортировали товаров в 2022 на сумму в ¥98 трлн (16% от ВВП), а импортировали на ¥118 трлн (21%). Снова-таки цифры близкие к китайским.

Закончим этот обзор Россией. Оценки в 2022 пока давать нам трудно из-за того, что очень много данных засекреченных, да и все-таки нас интересует в данном контексте “предвоенная” картинка. Итак, в 2021 российский ВВП составлял ₽130 трлн (или по среднему курсу в 2021 около $1.8 трлн в долларах), при этом Росстат отчитался об общем торговом балансе страны в размере $800 млрд (44% ВВП), из которых экспорт составил около $500 млрд (28%), а импорт соответственно – $300 млрд (17%). Понимаете, да?

Думаю, тут можно остановится и сделать первый предварительный вывод, развенчивая один из самых устойчивых мифов современности:

Да – Китай это крупнейший мировой экспортер и торговый гигант, однако их зависимость от торговли крайне преувеличена. Если мы посмотрим на другие передовые мировые экономики, то увидим схожую ситуацию. По оценке аналитиков и экспертов только 16-20% китайского ВВП зависит от экспорта, что выше чем у США (10%), но сильно выше например условной Германии, чей ВВП почти на 40% привязан к экспорту и торговле.

В последние 10 лет китайский ВВП устойчиво рос быстрей чем росла торговля с внешним миром, таким образом снижая зависимость китайской экономики от торговли за счет роста внутреннего потребления. С 2010 по 2022-й объем экспорта из Китая в мир вырос в 2 раза, а вот объем ВВП вырос больше чем в 3 раза.

from west import technology?

Хорошо, к экспорту мы еще вернемся чуть позже, а пока давайте на секунду отвлечемся от этой темы и поговорим на тему другого очень популярного мифа, мол, Китай абсолютно бесполезен без импорта с запада. Часто в пример Китаю ставят Россию, мол, вот что бывает с теми, кто нарывается на проблемы с США. Реальность, как вы понимаете, немного иная.

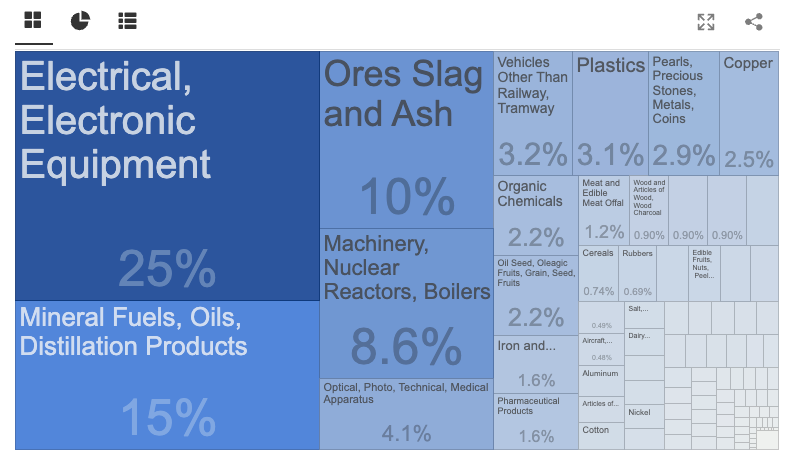

Давайте для начала рассмотрим структуру импорта Китая. Данные будут за 2021, так как детальных данных за 2022 еще не было (и не факт, что они будут):

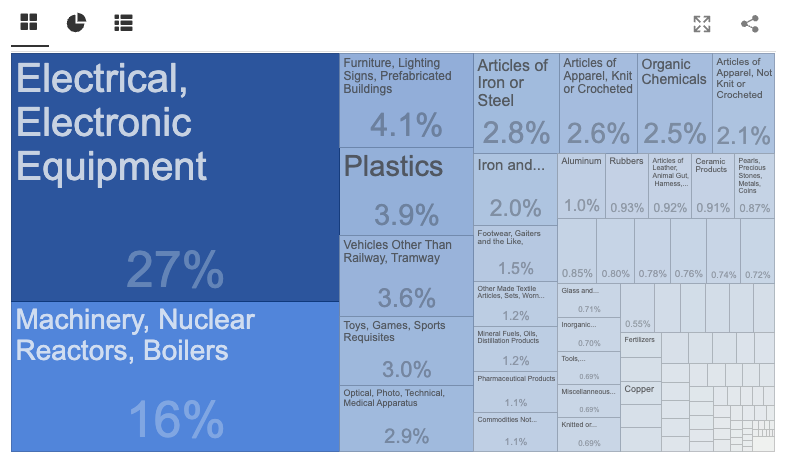

Как видим, сразу больше четверти китайского импорта это сырые ресурсы (нефть, минеральные ресурсы (15%) + руда, шлак, зола (10%) + масло, зерна и АПК продукция (еще больше 5%) = 30%+). Это разительно отличается от например России, где почти весь импорт был “высокотехнологичным”. Для иллюстрации давайте добавим сюда структуру китайского экспорта:

Как видим, ресурсов тут нет (в отличии от РФ, где ресурсы доминируют экспорт). Запишем это в нашу память и двинемся дальше.

Добавим сюда еще одно любопытное наблюдение. И в импорте, и в экспорте где-то четверть занимает “Electrical, electronic equipment”, при этом импорт последнего вырос почти в 2 раза в последнее время. Если посмотреть разбивку по странам для этих категорий (спасибо, ChatGPT), то можно увидеть интересную вещь. Китай в основном импортирует electronic equipment из азиатских стран (Тайвань, Малазийя, Вьетнам, Сингапур, Южная Корея, Япония), а экспортирует в Европу и особенно в США ($190 млрд долларов только в США в 2021).

Складывая пазл воедино, мы увидим очень интересную и разительно отличающуюся от России картинку: Китай перешел на следующую ступеньку в иерархии производителей, и больше не является фабрикой “дешевых” товаров или уж тем более “сырьевой” державой. Так как их стоимость труда (cost of labor) многократно вырос за последние 10 лет, то Китай перешел на модель между Малайзией и Германией. Они импортируют сырые ресурсы (например, алюминий и кобальт), и базовые компоненты производства (полупроводники “низшего уровня” от аутсорсинг фабрик Малайзии, Вьетнама, Тайваня), чтобы из них производить продукцию более высоко и сложного уровня с выше добавленной стоимостью.

Например, на сейчас Китай это мировой лидер производства солнечных батарей, хотя многих ресурсов для их создания внутри страны нет, их Китай импортирует например из Африки. Китай экспортирует сложное телеком оборудование, сервера и дата-центры, смартфоны, компьютеры, телевизоры и бытовую технику, гаджеты и устройства для дома.

Таким образом, существенная часть китайского импорта не является “критической” для внутреннего потребления и является частью стратегии “импорт ради реэкспорта”. Импортируя например процессоры от TSMC, Китай экспортирует айфоны. Это снова приводит нас к выводу, что китайская ситуация очень отличается от российской. Россия практически не ре-экспортирует технологии полученные от импорта.

Не менее важным является и то, откуда Китай импортирует товары и ресурсы. К примеру, нефть и газ они покупают у “нейтральных” или “дружественных” стран (Катар, Саудовская Аравия, Россия). Руду и базовые металлы из “нейтральных” стран типа Индии, Бразилии, ЮАР, Индонезии, Конго и т.д., металл и уголь из России. За исключением Австралии, поставляющей для Китая огромное количество руды, угля, ингредиентов на алюминий, и крупного экспорта из США растительных масел и сельхозпродукции ($20 млрд в год), большая часть ресурсного импорта Китая защищена от потенциальных волнений и торговых войн. Я с трудом вижу мир в котором например Индонезия или ЮАР начинают накладывать эмбарго на поставки в Китай (про это мы еще поговорим).

Если убрать из импорта ресурсы, которые у Китая обеспечены и надежно прикрыты, убрать “импорт ради реэкспорта”, и убрать “базовый импорт” из дружественных стран, которые стоят ниже в цепочке поставок (Китай в последнее время активно аутсорсит такие вещи в Африку, в страны Юго-Восточной Азии типа Вьетнама и т.д.), то мы придем к простому выводу: на самом деле, количество “критического” высоко-технологического импорта в Китае значительно ниже чем кажется.

Китай умеет производить собственные процессоры пускай и устаревшей технологии в 28 нм, но все же намного лучше чем любая другая страна в мире (и сейчас патентует технологию на 7-12 нм), собственные микросхемы и платы, серверное и телеком оборудование. Свой собственный Big Tech, социальные сети, поисковики, алгоритмы и патенты. Китайский бизнес работает на облаке Алибабы и перешел на китайские базы данных, CRM/ERP системы и многое другое. У них есть свои смартфоны, автомобили, поезда, транспорт, строительная техника, текстильная промышленность, производство горнодобывающего оборудования, машиностроения, и тд и тп. В повседневной жизни обыкновенный китаец не так много пересекается с западными товарами, как нам кажется.

У этой модели есть одна ключевая “серая область” не учтенная в цифрах импорта: импорт в Китай технологий в виде патентов, ПО, лицензий на производство и многое другое. Например, часть китайского производства плат и микросхем работает на оборудовании ASML или на американском ПО. Если вы откроете статистику продаж автомобилей в Китае, то увидете миллионные продажи немецких и американских автоконцернов. Однако только 0.5% этих автомобилей импортированы, большинство же собраны в самом Китае. Таких примеров очень много, и тут возникает главный вопрос, на который мне кажется практически ни у кого нет ответа (кроме возможно закрытых комиссий при правительствах): может ли запад отключить эти технологии дистанционно? Может ли Китай их просто скопировать, в случае полноценной торговой войны, не стесняясь за ИП? Способен ли ASML дистанционно отключить свое оборудование, или же санкции будут касаться только обновления ПО, и обслуживания/ремонта/замены, оставляя Китаю длительное время на работу на том, что у них уже будет накоплено внутри страны? Сможет ли Китай выпускать клоны Форда, если американский гигант “уйдет с рынка” по примеру российского автопрома, который выпускает упрощенные автомобили? Тут мы немного заходим в область export and capital control, которую я затрону позже.

Глядя на то, как работают санкции против РФ (где в лучшем случае меры полноценного эмбарго и дистанционного отключения всего и вся оставили как опцию “последней надежды” на случай ядерного удара по Украине), рискну предположить, что возможности западных стран по-настоящему остановить использование Китаем своих технологий, ПО и оборудования сильно ограничены, что оставит у Пекина длительный период для маневра и постепенной адаптации. Это же касается и работы западных предприятий напрямую в Китае (считается, что внутри страны зарегистрировано около 1 млн иностранных компаний с суммарным капиталов $2.6 трлн), вероятней всего мы увидим “российскую модель” национализации и продажи, когда смена владельцев и вывески не отразится напрямую на работе и трудоустройстве местных сотрудников.

И это мы еще не затронули тему возможностей обхода санкций о которой будет ниже

Подводя небольшой мини-итог анализу импорта, несколько выводов:

Общая оценка “Китай слишком зависит от торговли” уже устарела. Да, Китай крутит безумные триллионы в торговле, но и общий размер их экономики огромен. Если брать в относительном выражении ВВП-к-экспорт/торговля, то данные Китая уже не сильно отличаются от большинства развитых стран, а многие стран Китай даже “обгоняет” по “независимости” от экспорта (лидером тут, без сомнений, является Германия);

Оценка зависимости Китая от импорта с запада слишком “раздута”. Из всего импорта, который получает Китай, минимум половина это импорт ресурсов и базовых компонент от нейтральных или дружественных стран, который США скорей всего не сможет остановить “по щелчку пальцев”;

Также большая часть импорта это импорт ради создания продукции с добавленной стоимостью на экспорт. Это без сомнений важно для экономики и позволяет Китаю зарабатывать, но остановка подобного импорта не приведет к коллапсу промышленности или остановке жизни в Китае;

Основная зависимость Китая на самом деле лежит вне плоскости торговых цифр и выражена в intangible assets: ПО, патенты, лицензии, технологии. Внутри Китая открыты тысячи офисов западных фирм, которые размещают внутри страны свою интеллектуальную собственность, и основная зависимость Китая выражена именно в этом, однако глядя на имплементацию санкций против РФ, есть сомнения в том, насколько эффективно западные страны смогут остановить доступ Китая к ним;

Экспорт, Резерв и Четыре Бюджета

Возвращаясь к исходному обсуждению экспорта и импорта, становится понятным, что основная слабость и зависимость Китая лежит именно в экспорте, а не импорте. Китай это “мировая фабрика”, которая собирает ресурсы и базовые технологии из развивающихся стран и стран третьего мира, и продает обработанный результат в страны первого мира. Несмотря на то, что зависимость от экспорта у Китая ниже чем у Германии, России или даже Франции, все равно экспорт составляет огромную долю китайской экономики. Ориентировочно в экспортно-ориентированных предприятиях трудоустроено около 115 млн китайцев, что составляет от 20 до 25% всей китайской рабочей силы, а экспортная продукция отвечает за 16-20% китайского ВВП.

Потому в случае гипотетической full stop войны с США, вероятно именно в экспорте будет крыться основной удар по Китаю, несмотря на стратегию Си уменьшить эту зависимость.

Нам еще предстоит детально обсудить роль и влияние экспорта из Китая в мире, но на сейчас давайте представим себе на секунду немыслимый сценарий: началась полноценная Горячая или Холодная Война и страны свободного мира (в первую очередь, США) начинают вводить санкции и эмбарго на китайский экспорт.

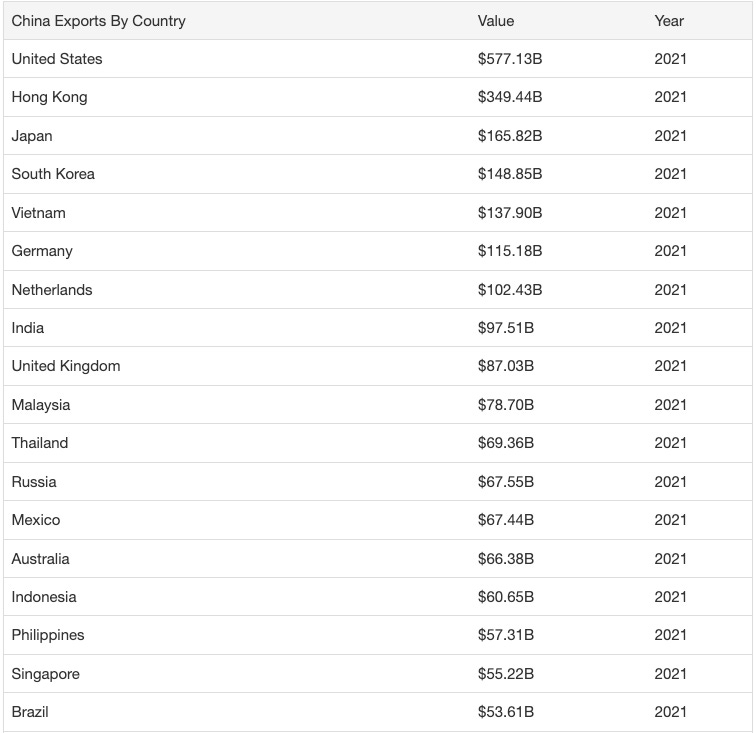

Для начала надо рассчитать долю предполагаемых прямых “врагов” в структуре экспорта Китая. Данные за 2022 еще не везде доступны, потому за основу будут взяты данные 2021:

Итак, в 2021 Китай экспортировал в США товаров и услуг на сумму в $577 млрд долларов, еще предположительно, с поправкой на курс, $557 млрд товаров в Европейский Союз, $300 млрд в Японию и Южную Корею и еще $66 млрд в Австралию. Всего, если сложить эти цифры, получим, что суммарно “демократические страны первого мира” в ответе за где-то ±$1.6-$1.7 трлн экспорта из $3.5 трлн. То есть, грубо округляя, половина всего экспорта. Вторая половина уходит в страны Латинской Америки, Африки, Ближнего Востока, страны Юго-Восточной Азии (такие как Гонконг, через который Китай помогает РФ, Индонезия, Малазийя, Филиппины, Индия) и конечно же в РФ. Все эти страны, с огромной вероятностью, выберут нейтралитет или и вовсе присоединятся к Китаю в противостоянии с США, а потому в своем анализе я не буду считать экспорт туда за “уязвимый”.

Исходя из этой оценки, давайте считать, что, в таком случае, в экспорте, уязвимом для потенциальных санкций, пошлин и торговых ограничений, задействовано где-то 60 млн китайцев, и он генерирует где-то 9% китайского ВВП.

Давайте зададим себе один риторический вопрос: даже если представить себе абсолютно немыслимый сценарий, что все – hard stop, стоп-кран, баста Карапузики, полное торговое эмбарго и никто не пытается обойти санкции, а китайское правительство не будет пытаться спасти ситуацию – будет ли тогда сокращение ВВП на 9% и безработица в размере 12-15% смертельной для Китая, которое разрушит китайскую экономику в руины и заставит их поднять ручки вверх? Только честно.

Лично мне кажется, что – нет.

Да – Китай действительно крайне интегрирован в мировую экономику и производство, да – экспорт у Китая огромен и в нем задействовано очень много людей, но все же в последние 10 лет правления Си Цзиньпина Китай сделал очень многое, чтобы уменьшить эту зависимость. За счет диверсификации экономики, развития внутреннего потребления, увеличения доходов китайцев, за счет расширения торговых связей и диверсификации покупателей продукции, Китай на сейчас не зависит от экспорта настолько сильно, чтобы быть сраженным с ног, если начнется война.

Безусловно, в таком гипотетическом сценарии внутри Китая начнется глубокая Рецессия с большой буквы Р. Будет гигантская безработица, остановятся тысячи фабрик, производств, миллионы китайцев (возможно) будут активно выражать свое недовольство с тем, почему торговые связи оборвались, но все же в мировой истории случались кризисы и по-страшней (Великая Депрессия США, когда безработица в США достигала 25%), а учитывая степень контроля КПК над государством, пропагандой, репрессивной машиной, есть большая вероятность, что они справятся с этой задачей.

А если мы прибавим в нашу модель 99.9999% вероятность того, что китайское правительство не будет стоять в сторонке, а будет искать возможность поддержать людей, будет выплачивать им субсидии и пособия, будет искать альтернативных покупателей, то ситуация скорей всего будет еще проще чем нам кажется. В конце концов, российская экономика, которая на бумаге куда больше зависела от экспорта чем китайская, пока что не показывает особых признаков проблем спустя год санкций.

Но для этого нужен хороший и крепкий бюджет. Что на счет его?

Бюджет умер, да здравствует бюджет!

Начнем с disclaimer: в последние 2 года Китай substantially уменьшает количество и так скудной информации о своем бюджете в публичном пространстве. Бóльшая часть известной нам информации датирована 2019 и 2020, так что работать будем с ней.

Первый fun fact: у Китая несколько бюджетов и очень сложная бюджетная структура. Есть “центральный” или “общий” бюджет более-менее привычный нам. Есть региональные, локальные и другие бюджеты крупных агломераций и земель. Есть, так называемый government fund budget – это отдельный бюджет с мутной структурой наполнения, который создан специально для финансирования стратегических направлений, инициатив, предприятий. Этот бюджет финансирует в Китае основные инфраструктурные проекты, research & development, субсидии на обновление и реновацию предприятий, а также социальные программы помощи бедным и помощи deprived areas.

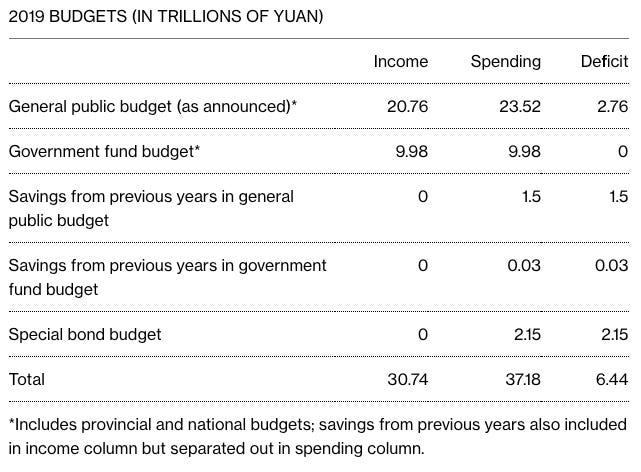

Есть local bond budget, в котором китайское правительство раздает деньги местным бизнесам в виде выпуска специальных облигаций, и еще есть несколько каких-то небольших бюджетов. В одной из статей Bloomberg приводит такую вот оценку китайского бюджета:

Однако то, насколько трудно его оценить в деталях, говорит уже то, что в следующей картинке, посвященной доходам китайского бюджета, они дают совершенно иную цифру общих доходов (¥33.9 трлн против ¥30.74 графиком выше):

Любопытно, что эти статьи доходов не пропорционально распределяются в разные из бюджетов. Например налоги, хотя на общей картинке дают только половину всех доходов, составляют основную статью доходов для general public budget. К примеру, в 2020 Китай задекларировал ¥21.5 трлн доходов в general public budget, из которых ¥18.3 трлн это налоги (85%).

Если верить ChatGPT, который ссылается на Министерство финансов Китая, то эти ¥18.3 трлн раскладываются следующим образом:

¥6.7 трлн – НДС (в Китае плавающая ставка до 16%, и есть множество зон, где НДС нулевой для стимулирования экономического роста);

¥2.3 трлн – корпоративный налог (25%);

¥1.6 трлн – налог на доходы физ лиц (прогрессивная шкала налогообложения от 3% до 45%);

¥1.1 трлн – акцизы на алкоголь, люксовые вещи, и тд (называется, consumption taxes);

¥3.5 трлн – так называемый land value-added tax – основной источник доходов для местных бюджетов (время от времени в Китае производится переоценка стоимости земли и землевладельцев просят доплатить налог на возросшую стоимость в случае чего, такой себе аналог западного capital gain tax);

Остальные ¥3 трлн это разные небольшие налоги типа на добычу полезных ископаемых, редкие небольшие экспортные пошлины (Китай почти не облагает налогами свой экспорт и не вводит пошлин) и тд.

Если мы возьмем за оценку 15% безработицу, и сокращение ВВП на 9% (то есть и сокращение производства, как следствие, сокращение НДС), и прибавим сюда ¥0.8 трлн корпоративного налога уплаченного иностранными компаниями (хотя мы понимаем, что их вероятней всего национализируют или ре-приватизируют), то получим что в нашем экстремальном кейсе прямой непосредственный удар на бюджет будет составлять где-то ¥1.6 трлн юаней доходов. Сюда стоит добавить и вложенный эффект “колец”. Безработные люди не могут потреблять вещи, и не могут брать кредиты. Банки несут убытки, бизнес теряет клиентов, меньше платит своим людям, меньше платит налогов. Запускается спираль депрессии. Если попытаться смоделировать её на коленке (15% безработных сокращают внутренний спрос на условные 10% – так как базовые продукты им все равно придется покупать – что приводит к увольнению еще условных 6% людей – и так устремляемся к нулевому пределу), то получим где-то сокращение доходов бюджета на ¥5 трлн юаней, или на 15% от общего числа доходов.

Снова-таки, я рассматриваю самый экстремальный случай полной остановки всего и вся без каких-либо попыток китайского правительства спасти ситуацию.

К слову про китайское правительство. Давайте подумаем: остановка торговли, мир на замке, суда с товарами никуда не плывут, фабрики надо закрыть .. Ничего не напоминает? А, черт, точно – коронавирус! Было же buzz word еще год назад… Так как справилось китайское правительство с COVID, какие меры предприняло в 2020, и что это может нам сказать о возможном ответе в случае “торгового шока” вызванного санкциями?

Если свести воедино ответ КПК на коронавирус, то он будет довольно прост: они тратили много денег. Прямая поддержка малого бизнеса, финансовые выплаты, налоговые послабления, судбсидии, кредиты и рассрочки – классика государственного управления. В 2022, если верить статье китайского аналога “Russia Today” под названием “China Global Telecom Network”, китайское правительство запланировало уменьшить налоговую нагрузку на бизнес, снизив доходы от налогов на целых ¥4 трлн юаней, при этом нарастив расходы на 9%, тратя деньги на поддержку регионов, местного бизнеса и многое другое.

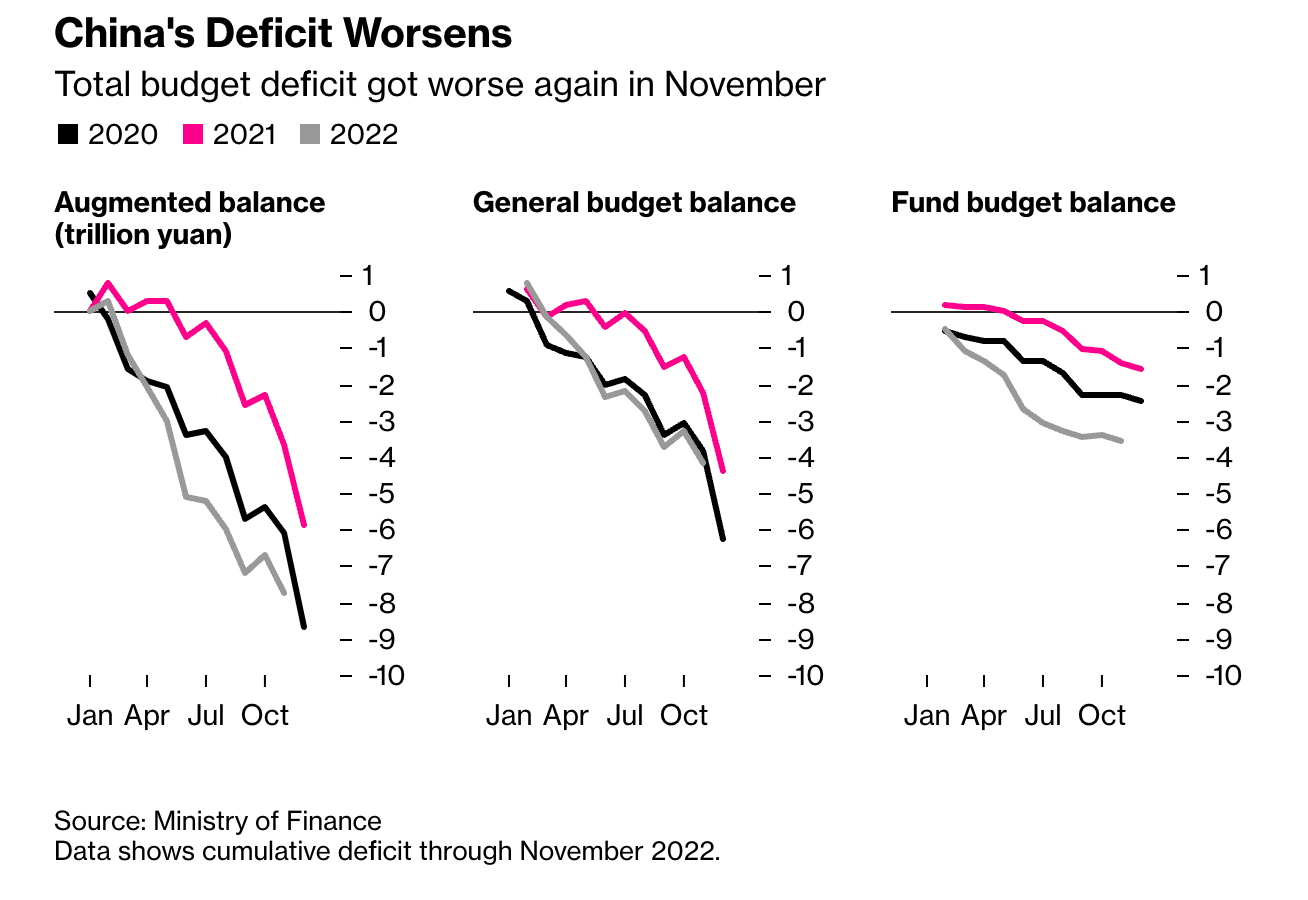

Опытный читатель, уже наслушавшись до этого рассказов про российский бюджет и его дефицит, может задать себе вопрос: а не должно ли это привести к огромному бюджетному дефициту? Тем более, что на первой картинке от Bloomberg уже в 2019 был общий дефицит в более чем ¥6 трлн юаней? Почему у китайцев такой большой дефицит и насколько это пагубно? Короткий ответ – могут себе это позволить.

Чтобы понять почему, надо сделать небольшой шаг в сторону и поговорить на более широкую тему: что такое деньги и почему что дозволено Юпитеру, не дозволено быку?

Вставка про деньги и монетарную политику

Вам когда-то было интересно, откуда в экономике деньги? Как они “создаются”? Классическим ответом современности является “fed goes brrrrrr”, мол, Центральный Банк (в данном случае ФРС или по-английский FED) берет и печатает их.

В принципе, это так и есть, но не буквально. Основная стратегия выпуска денег Центральным Банком проявляется в форме выкупа государственных облигаций своего же правительства. Правительство США или Британии выпускает новые облигации на рынок под какую-то нужду (например, оплатить дырку в бюджете за этот год или инвестировать в какую-то стратегическую программу), но вместо частных покупателей, покупает их ЦБ за те деньги которые он напечатал. Фактически, это и есть печать денег, но де-юре не “просто так из воздуха” а в обмен на обязательство правительства когда-нибудь в будущем обязательно эти облигации погасить, вернув деньги ЦБ.

На практике же, этого не случается почти никогда, в момент когда надо погасить облигацию, правительство выпускает новую, и перекладывает деньги из одной облигации в другую. Ведь, облигации, в отличии от кредитов простых смертных, позволяют выплачивать только проценты по “кредиту” на весь срок облигации, оставляя полную выплату “тела” на самый-самый конец.

Здесь возникает вопрос: если печатать деньги так просто, то почему же тогда этого не делают все? Что мешает условному НБУ или Нацбанку Польши просто взять и напечатать условные 100 триллионы гривен или злотых. Почему в их случае это приведет к инфляции, а например в случае с США, ежегодно закрывающем свой бюджет с гигантскими дырами и печатающий триллионы долларов, это не приводит к инфляции?

Тут мы подходим к такой концепции как:

“Суверенная валюта” (sovereign currency)

Представим, что НБУ или Нацбанк Польши (далее НБП) действительно напечатал много денег, которые правительство распределит в той или иной форме обычным людям. Что произойдет дальше? Дальше люди побегут тратить эти деньги. Покупать бытовую технику, электронику, машины, и многое другое. Однако эта техника не производится внутри страны (или её производства не хватит чтобы удовлетворить возросший спрос), а привозится из-за границы, то есть её надо импортировать.

Чтобы её импортировать надо купить валюту, но откуда она возьмется внутри страны? Первый источник это экспортеры, которые привозят валюту вырученную от реализации экспортной продукции. Второй источник это Центральный Банк и его ЗВР, но откуда Центральный Банк получает свою валюту? Основных источника два: снова-таки изъятие из оборота части валюты от экспортеров (как делал ЦБ РФ например, взимая мзду с экспортеров и заставляя их откладывать часть полученной валюты в “кубышку”), или заём валюты на международном рынке (или в форме кредитов МВФ, или в форме выпуска государственных облигаций деноминированных в валюте). Однако, если ты берешь деньги в долг в валюте, то тебе и придется отдавать обратно валюту (сначала в форме каких-то купонов или частичных платежей, а в конце выплачивая основное тело кредита), то есть это очень краткосрочное решение способное лишь на время поднять предложение валюты внутри страны, в долгом сроке усиливающее давление на спрос.

Получается, просто так пойти и купить триллион долларов не откуда, желающих продать их в обмен на гривну или злотых ограниченное количество и только в обмен под или обещание вернуть валюту или предоставить реальные товары и услуги. То есть, Украина или Польша в нашем гипотетическом примере не смогут удовлетворить возросший спрос на валюту. Что будет дальше? Правильно – курс будет расти (или будет дефицит валюты). Что означает инфляцию и фактически вся напечатанная денежная масса будет ею съедена. Стоил у вас Макбук 90к грн, будет стоить 90 млн грн.

Если посмотреть в самое сердце этой проблемы и свести её к одному first principles, то звучать оно будет так: гривна или злотый особо никому не нужен вне пределов Украины или Польши. Любой кто путешествовал знает это на себе. Если ты берешь с собой в дорогу рубли, гривну или любую другую “локальную” валюту, то первым делом ты будешь менять её на евро или доллары по прилету, потому что твои “фантики” никому не будут интересны. Спрос на валюту низкий, потому что низка вера в нее. Местные жители не верят, что будут способны в будущем обменять твои “фантики” на товары для себя, но верят, что смогут обменять доллары или евро на товары для себя.

Таким образом, первое качество суверенной валюты это сильная вера в эту валюту и высокий спрос на неё в мире.

Второе качество прямо проистекает из первого: суверенная валюта это та которая используется в торговле. Если страна способна импортировать товары и услуги за валюту, чей выпуск она контролирует, это создает второе важнейшее условие своей суверенности и позволяет её управлять своим торговым дефицитом или профицитом.

Третье качество дополняет предыдущие два: внешний долг страны должен быть выпущен в валюте, чей выпуск страна контролирует. Если ты должен всем в фунтах и способен напечатать фунты по щелчку пальцев, то ты всегда можешь перенести внешний долг во внутренний (правительство будет должно не внешнему заёмщику, а своему центральному банку, переместив долг с одной страницы Excel в другую).

Какое отношение имеет “суверенитет” валюты к бюджетному дефициту? Самое прямое и непосредственное. Если у вас есть суверенная валюта, то вы можете позволить себе бóльшую эмиссию денег для покрытия оного. Например, дефицит бюджета США в прошлом году составлял больше триллиона долларов ($4.9 трлн доходов и $6.2 трлн расходов). Так как правительство не зарабатывает столько, сколько тратит, то оно выпускает новые облигации, которые должны покрыть этот дефицит. В других странах с не “суверенными” валютами такой бы мув привел к инфляции по модели описанной выше, но в случае с США он компенсируется спросом на доллары извне.

Упрощенно говоря, правительство США распределяет этот лишний $1.3 трлн долларов дефицита по экономике, например субсидируя бизнес (который таким образом создает рабочие места или меньше платит налогов, перераспределяя эти деньги дальше), инвестируя в инфраструктуру (создавая рабочие места на местах, которые получают зарплату от правительства) или создавая социальные гарантии (например компенсируя лечения в больницах, оплачивая за них счета). В конечном итоге эти деньги попадают в карманы обычных американцев в виде прямых или непрямых доходов, который они тратят на покупку, стимулируя импорт товаров извне (торговый дефицит США тоже составляет $1 трлн, да). Однако в отличии от Украины или Польши, когда США выходит на рынок и спрашивает “эй, кому доллары?”, то желающих очень много. За гривну или злотый ты не купишь в Японии телевизор, а в Южной Корее приставку, а за доллар – купишь.

То есть, в некотором роде все конспирологи и крикуны про “американцы нас дурят” правы – США обменивают напечатанные из воздуха доллары на реальные товары и услуги, компенсируя возросший спрос, пользуясь тем, что у долларов есть репутация и вера. Почему доверчивые производители телевизоров и приставок отдают свои реальные товары за “фантики” под названием “доллар”? Потому что знают, что смогут обменять его дальше по цепочке на другие реальные товары.

Раньше доллар был обеспечен золотом, теперь – верой всего мира, что доллар можно обменять на товар.

Помимо доллара, в мире есть еще несколько валют которых можно внести в “суверенные”. Это евро, в меньшей мере йен, фунт, франк, и … юань, да.

Суверенный юань

Первое, о чем может подумать читатель это “стоп, разве у Китая не какие-то там гигантские долги, у них же там прям вообще жесть ух помню огромный долг”. И это будет правдой, суммарный долг в Китае оценен в 280% от ВВП – астрономическая сумма. Однако подвох тут скрыт в том, что практически весь этот долг деноминирован в юанях (а еще чисто формально, почти весь он негосударственный, но об этом чуть-чуть позже). На самом деле, долг Китая в долларах мизерный и составляет всего где-то 5% от ВВП – чуть меньше 1 триллиона долларов. Примечательно то, что на приблизительно равную сумму Пекин держит и резервы в долларах, обладая запасами американских облигаций, то есть, если вдруг понадобится, Китай способен покрыть свои долги даже не обращаясь к необходимости купить доллары на рынке.

Так что, одно из условий суверенности выполнено – Китай почти не владеет долгом в валюте, которую не контролирует.

Не все так радужно у Китая на бумаге с торговлей. По оценкам, которые я встречал, Китай на сейчас лишь на 25% торгует в юанях, проводя остальные 75% в других валютах, что в принципе является серьезным риском для Китая. Однако в последнее время они активно пытаются увеличить эту долю. Много шуму наделала история в 2022, когда Саудовская Аравия согласилась продавать нефть в Пекин в обмен на юани. Конечно, и Россия активно переходит на юани (а куда ей деваться). Надо учитывать, что, как мы посчитали, только где-то 40% общей торговли Китая идет через потенциальные “недружественные” страны, и 0% сделок с ними в юанях. Так что, если брать торговлю с развивающимся миром, Африкой, Латинской Америкой и тд, то доля торговли в юанях уже достигает 40%, и имеет тенденцию к росту дальше (важно то, что эти оценки даны по состоянию на конец 2021, в 2022 думаю этот процент подрос “благодаря” РФ и Саудовской Аравии).

Предполагая гипотетический сценарий полноценных санкций и торговой войны со странами “свободного мира”, мне кажется, что Китаю убедить условный ЮАР или Малайзию в необходимости торговать в юанях будет относительно просто, впрочем это будет не больше чем тычком в небо. Так что, в вопросе торговли ставим “суверенитету” юаня тройку с минусом, это все еще уязвимое место в их архитектуре.

Для баланса надо добавить, что Китай занимается нечто большим чем просто переводом своих транзакций в юань – создает полноценную параллельную финансовую систему, независимую от Европы или США.

К примеру, они заключили больше 40 соглашений о прямом обмене валют (direct currency swap agreements). Эти соглашения позволяют Китаю обменивать свои юани напрямую на другую валюту без привязке к доллару, формируя устойчивый независимый курс. К примеру, если случится торговая война и купить доллары в Китае будет проблематично, что повлияет на курс юань-к-доллару, это никак не отразится на 40+ курсах заключенных по этой схеме. Среди стран, подписавших эти контракты есть Южная Корея (топ-5 китайский торговый партнер), Сингапур, Индонезия, Малайзия, Бразилия, Россия, Тайланд и другие. Всего больше $600 млрд внешней торговли Китая идет через этот механизм.

Также для платежей в юанях Китай создал альтернативу SWIFT – Cross-Border Interbank Payment System (CIPS), которая позволяет им вести торговлю с другими странами и делать “transaction settlement” без обращения к SWIFT. CIPS доступен из более чем 100 стран мира, включая например Лондон, и в нем зарегистрировано около 11% всех крупнейших мировых банков и финансовых организаций (1200 из 11000). Именно через CIPS Россия и Иран торгуют с Китаем, будучи отключенными от SWIFT.

Другой инициативой Китая по продвижению альтернативной финансовой системы стало создание “цифрового юаня” (e-CNY) – первой в мире полноценной цифровой валюты. e-CNY это блокчейн токен (если быть точным то это stablecoin), выпущенный китайским ЦБ, и обеспеченный им же. Китайский ЦБ обязуется обеспечивать каждый выпущенный токен своими реальными резервами, что означает, что в теории ты всегда можешь обменять этот токен на реальный юань внутри Китая. На сейчас система находится еще в тестировании, и по началу Китай ориентирует её на внутренние платежи, но уже известно о планах вывести e-CNY на мировой рынок.

В теории, это будет работать также как и с любым другим цифровым кошельком. Ты регистрируешься у себя во Вьетнаме в системе, и отправляешь товар в Китай в обмен на токены, которые придут тебе через блокчейн технологию. Никаких посредников, никаких settlement & clearing, никаких SWIFT, все полностью внутри системы. Безусловно, тут возникает вопрос с ликвидностью. Получив e-CNY внутри Вьетнама, возникнет вопрос “а куда его девать”. На сейчас нет ответа будет ли как-то Китай гарантировать обмен e-CNY на юани вне Китая или же расчет только на то, что у тебя под боком найдется другой желающий купить этот e-CNY, или ты потратишь его например на покупку чего-то из Китая. Так же пока неизвестно будет ли Китай реализовать механизм “пополнения кошелька”, например принимать иностранную валюту в обмен на e-CNY.

И хотя на сейчас система кажется ограниченной лишь теми, кто плотно торгует с Китаем в обе стороны, многие эксперты опасаются, что “цифровой юань” может полностью перевернуть всю мировую финансовую систему. Фактически, он может стать альтернативой медленному, необеспеченному и дорогому с точки зрения комиссий Биткоину, стать прибежищем всех тех, кто скрывается от доллара, быть тихой гаванью ухода от санкций и торговли вне поля зрения любого финансового регулятора (кроме китайского, конечно же).

Небольшая вставка про “братюнь, одолжи сотку до зарплаты”

Заканчивая портрет “суверенного юаня”, есть еще один четвертый “секретный” компонент суверенности, который не обязателен, но очень приятен и облегчает жизнь: раздача долгов в своей валюте. Когда какая-то страна берет у тебя в долг в твоей валюте, это гарантирует тебе определенный спрос на твою валюту в длинном забеге. Это вынуждает страну-заемщика держать на балансе определенный резерв твоей валюты, на случай непредвиденных обстоятельств. Это очень сильно упрощает жизнь, когда всегда есть кто-то кому нужна твоя валюта чисто по обязательствам, независимо от погоды в торговле.

Китай активно развивает и это направление в последнее время. На конец 2021 года они раздали долгов деноминированных в юанях на ¥1.5 трлн, что без сомнений еще маловато для разговоров о полноценной гегемонии Китая, но уже является неплохим стартом за всего пару лет активной раздачи долгов. Помимо долгов в юанях, Китай еще раздал долгов на несколько сотен миллиардов долларов в других валютах.

Помимо этого, Китай продвигает юань в рамках своей инициативы “Шелкового Пути”, через инициативы Азиатского банка инфраструктурных инвестиций, и Новый банк развития (банк созданный через БРИКС). Помимо продвижения юаня, через эти институты Китай инвестирует деньги в мировую инфраструктуру и торговлю. Всего считается, что Китай вложил около $460 млрд долларов в рамках этой инициативы, в дополнение к около $400 млрд долгов выданных другим странам (в юанях и не только).

Считается, что раздавая долги или напрямую инвестируя, Пекин в последнее время скупил до 40% мировой логистики, строя порты по всему миру, прокладываю жд пути, развивая свой торговый флот и многое другое.

Тут мы уже плавно затрагиваем тему влияния Китая на мировую политику, предлагаю к ней вернуться позже. Для нас же важно то, что Китай в последнее время сильно укрепил свои валютные позиции, начав не только продвигать платежи в юанях, но и раздавая в долг в этой валюте, инвестируя в юанях в другие страны, покупая за юани доли в проектах в других странах, запуская свои щупальца по всему миру.

Небольшая вставка про резервы

В разговорах о суверенности юаня скрывается и ответ на вопрос “а что у Китая с резервами”. Вы когда-нибудь задавали себе вопрос “а какие есть ЗВР у Британии”, или “ЗВР США”? Причина тут именно в том, что благодаря валютному суверенитету буква “В” из уравнения пропадает (тебе больше не надо хранить другую валюту на всякий случай), превращая резервы в золотые.

Так как Китай все еще не полностью независим, особенно в области торговли, то они продолжают держать валюту в своих резервах, но этот объем уже не такой значительный в контексте объема их торговли. На конец 2022 Китай держал в резерве около $3 трлн резервов, из которых где-то треть это доллар (в основном государственные облигации США), и 2/3 приходится на остальные валюты. После санкций на российский ЗВР было много разговоров, что Пекин полностью откажется от этих резервов, но пока что это не реализовалось, не считая небольшой распродажи американских долговых бумаг.

Однако вот что интересно с китайским ЗВР: $3 трлн было на счету китайского ЦБ еще в далеком 2011 году. В те времена китайский ВВП был почти в 3 раза ниже, а торговля в 2 раза ниже. Китай продолжал наращивать ЗВР до 2014 года, накопив почти $4 трлн, но после этого Си сделал разворот на внутренний рынок. Китайская экономика стала уходить от экспортной зависимости, юань получил активное развитие на международном рынке. Учитывая, что с тех пор доллар обесценился на 30%, то фактически ЗВР Китая за 12 лет не просто не выросли, а сократились на 30%. Пекин попросту утратил интерес к аккумулированию оного.

В общем, у Китая действительно есть ЗВР, которые внушительно выглядят по объему, но уже давно Китай их не наращивает, просто держа на балансе одну и ту же сумму, и не собирая валюту с экспортеров “в кубышку”, предпочитая вместо этого гарантировать себе валютный доход с долгов, выпущенных другим странам в последние лет 7-8. Учитывая, что в случае гипотетической войны с США и Европой, эти ЗВР пригодится ровно настолько насколько будет сохранена торговля Китаем в долларах или евро, и учитывая, что Китаю много должны другие страны в долларах и евро, вероятней всего, ущерб от потенциальной конфискации ЗВР будет меньше ожидаемого.

Крым как катализатор движения

Многие полагают, что Китай начал активно двигаться подальше от запада после 24 февраля 2022 года, увидев санкции против России, но на самом деле, если внимательно посмотреть на хронологию большинства инициатив Китая, то можно увидеть, что почти все они датированы 2014-2015. Именно тогда был запущен CIPS, Китай начал распродавать ЗВР и поменял политику по отношению к сбережению иностранной валюты, именно тогда Си провозгласил курс на внутреннее потребление, именно тогда начались активные усилия Китая по усилению роли юаня, раздаче долгов в юанях другим странам и прочее-прочее. А что еще случилось в 2014?

Все верно – Пекин понял, что “дело пахнет керосином” еще тогда когда против РФ ввели санкции за Крым и сбитый Боинг. Уже 8 лет он не сидит сложа руки, а активно пытается построить независимую политику и подготовить свои тылы на случай прямой конфронтации с западом.

В 2021 году Пекин принял в работу очередной 5-летний план (да, они все еще принимают планы как в СССР), в котором есть интересное дополнение “Financial Standardization Five Year Plan”. В рамках этого плана, КПК и Си поручили:

Минимизировать иностранное влияние на китайское производство и убрать иностранные элементы из всего value-chain;

Минимизировать влияние возможных санкций США и разработать эффективные контрмеры (да, прямо так и прописано в плане: готовимся к санкциям США);

Ускорить “слезание с долларовой иглы” и минимизировать зависимость от доллара через продвижение юаня;

Нарастить запасы (stockpile) критического оборудования, компонент, технологических систем, и “биржевых товаров” (commodities – никогда не знал как правильно перевести это слово) внутри Китая. Под последним имеется в виду все то, что можно купить на товарной бирже: нефть. газ, пшеница, масло, металлы, руда, и тд. В общем, ресурсы для экономики;

Обязать все государственные компании и все state-owned корпорации (типа “Газпрома”, то есть как бы торгующаяся на бирже независимая корпорация. но на деле контрольный пакет акций у государства) полностью отказаться от импортного ПО и полностью перейти только на китайское ПО;

Сократить сотрудничество, инвестиции и прочий оборот денег с США и их союзниками, фокусируясь на раздаче кредитов и инвестиций нейтральным странам;

Вот глядя на этот список, учитывая что он с 2021 года, попробуйте поверить, что “Китай не знал про вторжение” и что они не готовятся к войне. Перед нами чистый, эталонный textbook, как подготовится к будущей войне и минимизировать возможный ущерб от санкций и торговых ограничений. Помимо этого, Китай открыто стремится нарастить свое влияние во всем мире, чтобы убедится что в “час Х” остальные страны займут нужную сторону или хотя бы сохранят нейтралитет.

Дефицит бюджета, долги, и снова про деньги

Подводя итог предыдущему разделу про валюты и их суверенность, можно сказать определенно точно одно: Китай, скорей всего, будет способен нарастить бюджетные расходы еще больше, если потребуется. Именно в суверенности юаня, растущей доле платежей в китайской валюте, и низком внешнем долге деноминированом в иностранной валюте (1% от общего количества долга) скрывается основное оружие Китая – они контролируют свои финансы и могут при надобности нарастить фискальную поддержку.

На самом деле, дефицит бюджета это довольно common thing для стран с суверенной валютой. В США, как я уже упомянул выше, дефицит бюджета составляет около $1.4 трлн за 2022 фискальный год, что равняется где-то 5.6% от американского ВВП. В Британии в 2022 фискальном году дефицит составлял £125 млрд, что равно где-то 5.4% от британского ВВП. В Японии дефицит был ¥43.5 триллионов йен, что равно где-то 7.6% ВВП. Когда ты обладаешь валютой с необходимыми характеристикам (читай, обладаешь положением в мире), то тебя просто-таки подмывает начать тратить больше, чем ты зарабатываешь, пользуясь привлекательностью своей валюты на внешнем рынке. Китай, с их дефицитом в 2022 в размере ¥8 трлн юаней (или 6.1% ВВП) не особо выделяется. Хотя Блумберг пытается убедить нас в обратном:

Мы снова видим эту же картинку: абсолютная цифра звучит ужасно много, но на практике в относительных значениях цифры китайской экономики совпадают с общемировыми цифрами, и не выделяются из общей массы. А потому, подводя к финалу этот важнейший вывод: если начнется эпоха турбулентности, наступит война (холодная или горячая) с США, наступит разрыв экономической связи и сокращение экономики/бюджета вследствие падения торговли и экспорта, то у китайского правительства останется пространство для маневра в виде наращивания бюджетных расходов и “вертолетной” раздаче денег.

Впрочем, способности КПК будут не безграничными, как мы увидим ниже.

Огромные китайские долги

Так, стоп, подожди-ка, а что на счет огромных китайских долгов? Ты же сам писал, что у них долг это 280% от ВВП! Сумасшедшие цифры!

Чтобы понять откуда у Китая такой огромный долг и почему это (не) так страшно, как кажется, приведу вам еще одну любопытную цифру: объем сбережений у китайцев один из самых высоких в мире – 45% от ВВП. То есть, китайцы сидят по уши в долгах, но при этом экономят чуть ли больше всех в мире? Да, так и есть, и на самом деле эти две цифры связаны напрямую.

Вставка: oldschool banking theory

Что говорит нам классическая теория банковского дела? Что банки это посредники между теми, у кого есть капитал (деньги), и теми кому они нужны для каких-то инвестиций. Ты принес деньги в банк под депозит, и банк обещал тебе проценты с депозита, то есть, обещал тебе доход. Для банка твой депозит это liability – он обязан вернуть тебе деньги в срок с процентами. Чтобы это сделать, банку необходимо инвестировать твои деньги куда-то, где они будут работать с доходом выше, чем ставка по депозиту. Например, отдать твои деньги в кредит какому-нибудь предприятию, которое инвестирует их в расширение производства.

Это очень старая и уже совершенно неактуальная теория банковского дела, но она важна нам тем, что позволяет сделать переход на следующую ступеньку. В какой-то момент банки и правительства сели и почесали репу, заметив, что в такой стратегии есть изъян: объем средств который банк способен выдать привязан к объему депозитов. Если по какому-то случаю люди перестали нести деньги на депозиты, предпочитая вместо этого их, например, тратить на покупку золота или ставки на скачки, то экономика рискует замедлится, банки не смогут обслужить желающих капитал, уменьшится количество новых проектов и все будет стагнировать.

Кроме того, старая система не позволяла снижать процентную ставку в экономике, потому что взаимосвязь между депозитами и кредитами обратно пропорциональна ставке ЦБ. При высокой ставке больше желающих положить деньги на депозит, так как это дает больше дохода, но меньше желающих взять кредит, ибо дорого. При низкой ставке все наоборот – объем кредита растет, а вот объем депозитов сокращается ибо люди ищут альтернативные пути заработка.

И в этот момент, всех осенило: давайте дадим коммерческим банкам возможность выпускать деньги, и разрешим им выдавать кредитов больше, чем у них есть депозитов на счету. Если у тебя на счету $100 долларов, а тебя просят дать в долг $500, то ты не сможешь выполнить эту просьбу, а банк – сможет, он буквально “создаст” эти деньги из ничего и переведет тебя на электронный счет электронные 500 долларов, даже если за душой у него их нет. На сейчас, большинство денег в мире, на самом деле, созданы коммерческими банками, а не ЦБ. Не fed goes brrrr, а условный Citibank раздает кредитов на триллионы долларов, создавая их из ничего.

Если раньше деньги кредита были чьи-то еще деньги на депозите, а сейчас нет, то в чем ценность новых денег? Ценность новых денег в том, что это сумма всех будущих платежей того, кто взял кредит. Когда банк выдает бизнесу $1 млн на покупку нового оборудования, создавая новый миллион, он как бы говорит всем участникам финансовой системы: я проверил этот бизнес и мне кажется, что он будет способен покрыть свой долг, сумма еще будущих платежей перекроет этот миллион, потому на сейчас я выдал, де-факто, свое поручительство за него в размере $1 млн. Раньше капиталом банка были сбережения, полученные от участников рынка, сейчас же это сбережения + репутация банка и

Так, стоп, вот так вот просто? Не может же быть прям вот так вот просто. И да, и нет. Сам процесс выдачи кредита, юридически действительно на сейчас практически полностью отвязан от депозитов, но тем не менее у него остаются ряд ограничений.

Не вдаваясь в глубокие дебри современной банковской теории и современной финансовой системы, у банков остаются обязательства в виде депозитов и вкладов других людей и фирм, а также зарплаты сотрудникам, контрагентам и тд. Объем вкладов выступает одновременно и катализатором и ограничителем объема кредитов для банка. С одной стороны, каждый новый вклад надо будет вернуть с процентами, который еще предстоит заработать, потому в общем рост вкладов приводит к росту кредитования. С другой стороны, если банк раздаст слишком много кредитов (а каждый новый кредит по умолчанию несет в себе больше риска ибо первым банки выдают кредиты наиболее надежным заемщикам), и наступит каскад дефолтов по ним (как условно говоря было в 2007, когда наступил каскад дефолтов по ипотеке, хоть там и механизм “подрыва” был немного другой), то это надорвет возможность банка выполнять свои обязательства по депозитам. То есть, суммируя, рост депозитов ведет к росту кредитов, но до определенного предела.

Чтобы убедиться, что у банков нет соблазна этот предел нарушать, центральные банки дополнительно устанавливают требования по уровню резервов и доступного капитала и регулируют общее количество выдаваемых кредитов банками, чтобы не допустить “перегрева” системы и не создать рисков для вложений.

И снова про китайские долги

Это возвращает нас в обсуждение китайских долгов. Давайте разобьем эти “280% ВВП” долга и посмотрим на них в разрезе:

Государственный долг. Прямые обязательства китайского правительства в виде облигаций, 40% от ВВП. Долгом владеют китайские банки, и разные финансовые институты типа пенсионных;

“Local government debt”. В отличии от центрального долга, этот выдан местными властями под какие-то инфраструктурные проекты и многое другое. Где-то 15-20% от ВВП. Структура владения тут сложней, ибо выпускает этот долг через хитрые специальные фирмы прослойки, что усложняет трекинг его объема и контроля;

State-owned enterprise debt. Долг госкорпораций Китая (условные долги “Газпрома” в аналоге РФ). Около 70% от ВВП. Владеет им государство, банки, пенсионные фонды;

Household debt. Долги домохозяйств (кредитки, ипотеки, потребительские кредиты). До 50% ВВП, владеют им банки;

Shadow debt. Легко заметить, что сумма предыдущих пунктов на 100% ниже чем общий заявленный долг в размере 280% от ВВП. Это то, что иногда называют shadow debt. Китай скрывает его распределение, где он хранится, кто его выпустил и тд. Часто такой долг не отображается на балансе банка (off-balance), или же является цепочкой “долгов” (государство берет в долг у рынка, чтобы выдать в долг local government, которое выдает долг каким-то специальным компаниям на реализацию проектов, которые дают в долг другим фирмам под какие-то субподряды, формируя длинную и запутанную цепочку взаимных долгов);

Какие мы можем сделать выводы из этой истории? Первый, самый простой: СМИ умышленно манипулируют и искажают картинку. Очень часто можно услышать, мол, “долг в Китае намного выше чем в США, у США “всего” $31 трлн долларов, что чуть больше их ВВП, а у Китая почти 300% от ВВП!”. На деле же, тут оцениваются разные долги. $31 трлн это только государственный долг США. Формально у Китая он в 2.5 раза ниже, то есть государственный долг Китая намного ниже американского, японского и в принципе очень низок среди развитых стран.

Когда дают оценки “в три раза выше ВВП”, то в случае с Китаем оценивают суммарный долг всех: и обычных людей и корпоративный долг, и какие-то локальные программы финансирования. Если мы применим такую же оценку в сторону США, то увидим, что общий долг США (государственный, корпоративный, долг домохозяйств, и тд) составляет $86 трлн долларов на конец 2021, или 350% от ВВП.

Второй: бóльшая часть долга – внутренняя. Китай почти не подпускает иностранных инвесторов к этому процессу, предпочитая “гонять деньги” внутри своей системы самостоятельно. Упрощенно, и про это мы еще детально поговорим в конце поста, китайские банки получают депозиты от обычных китайцев, которые конвертируют в выпущенный долг, финансируя промышленность и инфраструктуру Китая. Именно потому мы видим такой высокий процент сбережений и такой высокий долг. Второе существует за счет первого. И до тех пор пока китайцы несут свои деньги в банки на депозит, кредитная машина будет работать дальше.

Это не означает, что такой долг не может “лопнуть” или, что он не опасен, но это сильно повышает вероятность того, что китайский ЦБ, и китайское правительство смогут справится с ситуацией и в крайнем случае начать делать bail-outs, то есть просто покрывать чужие долги за счет эмиссии денег.

Чип и Дейл спешат на помощь

Почему же тогда на долг Китая смотрят более внимательно, чем на долг США? Все дело в том, что в США корпоративный долг формально принадлежит “частному сектору”, то есть не аффилирован с государством, а в Китае корпоративный долг висит на state-owned enterprises, то есть на корпорациях, чьим контрольным пакетом акций владеет государство. С одной стороны, это действительно позволяет считать, что суммарный долг Китая выше чем в США, ведь в некотором роде долги корпораций это тоже долги китайского государства.

Однако с другой стороны, разница меньше чем нам кажется.

ФРС в 2009-м году спас американские банки и тяжелую промышленность (автомобильных гигантов и сталелитейные заводы) просто напечатав денег и покрыв их долги. ФРС с 2009 года проводит политику quantitative easing, ту самую эмиссию долларов через покупку гособлигаций США, стимулируя экономику, держа ставку рекордно низкой и подстегивая бизнес брать кредит. ФРС в 2020 создал специальные механизмы обеспечения ликвидности на рынке корпоративного долга и даже покупал на свой баланс корпоративный долг, фактически “списывая” его с корпорации. В конце концов, в 2020 ФРС просто раздал всем вертолетных денег, чтобы все могли платить по своим долгам, когда экономике стало плохо из-за локдауна и шока коронавируса. То есть уже больше 10 лет ФРС систематически спасает американскую экономику и выступает в роли “спасателя последней надежды”.

Среди США растет уверенность, что больше в их стране не будет ни одного крупного кризиса. Мол, уроки 1929, 1973 и 2009 выучены, ФРС всегда нас спасет. Да, какая-то одна или две фирмы могут обанкротится, да, рыночную конкуренцию никто не отменял, но рынок не верит в вероятность масштабного апокалипсиса, который мы видели раньше. Рынок уверен, что если станет совсем плохо и начнется обвал, то ФРС придет и спасет всех. Эта уверенность подстегивает американский бизнес быть агрессивней и брать больше долга. Зачем стеснятся, когда можно не стеснятся? Никакого же на самом деле риска нет, если станет совсем плохо, нас выручит правительство.

В этом плане американские долги не особо отличаются от китайских. В Китае действует ровно тот же принцип: все уверены, что китайский ЦБ, в крайнем случае, спасет ситуацию, и на этой уверенности (а также на больших запасах ликвидных сбережений китайцев) держится настолько высокий уровень кредитов. Получается, что хоть формально структура владения долгов разная, и в США корпоративные долги формально private-owned, а в Китае – state-owned, но общая идея при этом схожа: полная уверенность в способности своего центрального банка не допустить краха, стимулирующая рост кредитования.

Промежуточные итоги

Подводя промежуточные итоги этому огромному полотну текста про экспорт, бюджет, доходы и расходы, резервы, монетарную политику и суверенность юаня, мы можем прийти к следующим выводам:

Китай действительно обладает большим дефицитом бюджета и высоким уровнем “закредитованности” в экономике;

Однако их макроэкономические показатели, на самом деле, не особо отличаются от других стран. Если мы посмотрим на те же цифры в других развитых странах, таких как Япония, США или Британия, то увидим практически аналогичную картину;

Экспорт действительно является важной частью китайской экономики (до 1/5 от всей экономики), однако экспорт в потенциальные “недружественные” страны составляет всего половину от общего экспорта. Он отвечает только за 10% от общего ВВП, 5-7% доходов в бюджет и 15% общей занятости населения;

В последние годы Китай многое сделал для “суверенизации” юаня. Они агрессивно наращивают взаиморасчеты в юанях, переведя уже четверть своей торговли в эту валюту и ориентировочно 40% своей торговли с “нейтральными” и “дружественными” странами. Также Китай запустил инициативу цифрового юаня, начал активно кредитовать другие страны в юанях, запустил свой собственный аналог SWIFT, и установил более 40 direct currency swap agreements, что позволяет Пекину конвертировать свою валюту без привязки к доллару;

Внутри Китая действительно его “долговой пузырь”, однако трудно сказать, что он сильно отличается от того же американского “долгового пузыря”. Практически весь долг Китая деноминировать в юанях и принадлежит китайским банкам, фирмам, госкорпорациям и физ лицам. Кроме того, в Китае также высокий уровень сбережений, обеспечивающий потенциальную подушку безопасности домохозяйствам;

Все в сумме создает для Китая сильную позицию в условиях возможных санкций и торговых ограничений от США. Китай скорей всего сможет смягчить кризис, поддержать людей утративших работу, нарастить еще больше государственные расходы, продолжить торговлю с большинством остальных стран.

В эту игру можно играть вдвоем

Все это время мы говорили про китайскую экономику в отрыве от остального мира, пришло время поговорить и про этот момент. Мы должны понимать, что когда мы говорим, “Китай много экспортирует”, то мы имеем в виду и “другие страны много импортируют”. Когда мы говорим “Китай много импортирует”, то другие страны “много экспортируют”. Проще говоря, Китай нужен миру также как мир нужен Китаю. Это взаимовыгодное сотрудничество.

Так что, когда мы оцениваем, что “да вот сейчас наложат эмбарго”, то стоит задать себе вопрос: а что станет с местным бизнесом? Что будет делать США, если завтра из Китая к ним не поплыву товары на десятки миллиардов долларов? Что будет делать немецкий бизнес, когда критические компоненты их промышленности, произведенные в Китае, не появятся на фабриках и заводах? Есть ли у них альтернативные пути, альтернативные замены?

Нетрудно догадаться, что ответ тут будет “нет” – большая часть китайского экспорта незаменима на коротком горизонте.

По началу, это может казаться не так. По причинам, которые мы обсудим ниже, уровень потребления в Китае сильно ниже, чем должен быть при их размере экономики, что делает зависимость иностранных компаний от поставок в Китай неприятной, но не критической. К примеру, считается, что только 15% продаж Apple приходится на Китай, схожие цифры мы увидим у большинства американских компаний, таких как Caterpillar или Boeing. Это создает иллюзию того, что доходы и выручка мирового бизнеса не очень-то и привязана к Китаю. Однако тут есть один нюанс, который вы могли заметить на примере продаже американских автомобилей.

Китай – один из главных покупателей американского автопрома, и ежегодно американские фирмы продают в Китае миллионы своих авто. Подвох тут в том, что они собраны там же. Также и телефоны Apple. То есть, в случае гипотетической войны между США и Китаем, Apple потеряет не 15% продаж айфонов в Китае, а потеряет 15% продаж и 90% производства айфонов.

Учитывая, что Apple десятилетия вкладывал в развитие и оптимизацию своих китайских фабрик (там же собираются и много компоненты телефонов и компьютеров), то потенциальный разрыв отношений с Китаем будет означать клиническую смерть Apple, как минимум, на некоторое время, пока они не воссоздадут где-то заново весь процесс, без учета потенциального повышения стоимости.

Это только один из примеров. Для очень многих американских и европейских фирм Китай это основной хаб производства, и абсолютно для любой западной фирмы Китай так или иначе участвует в процессе создания продукции. Даже если финальный сборочный цех расположен где-то еще, то почти гарантировано китайские компоненты и комплектующие принимают участие в процессе производства. Ни один американский или немецкий автомобиль не собирается без комплектующих из Китая. Вся немецкая высокотехнологичная промышленность (сложное машиностроение, высокоточные и наукоемкие системы производства, медицина) зависит от поставок из Китая, также как Китай поставляет в Европу около 1/5 всей необходимой стали. Китай производит 40% всех "активных фармацевтических ингредиентов" (АФИ), без которых нельзя создать лекарства.

Проще говоря, без Китая промышленность западных стран просто остановится.

Аналогично обстоят дела и в конечном потреблении. Китай производит 62% телевизоров, которые стоят на полках магазинов в США, и 40% всех продаваемых в Европе телевизоров. 45% компьютеров и компьютерных комплектующих продаваемых в Европе и 55% в США произведены в Китае. 60% смартфонов. Кондиционеры, холодильники, стиральные машинки, пылесосы, и сотни других товаров на полках европейских и американских покупателей производятся в Поднебесной. Китай производит треть всей одежды и текстиля, которую покупают европейские и американские покупатели.

Есть ниши в которых Китай занимает позицию монополиста, причем эта ниша критически важна для Европы и США в контексте климатической угрозы и развития альтернативной энергетики. Около 85% производства всех редкоземельных металлов (критически необходимых в “зеленой” энергетике) производится именно в Китае. Китай производит и почти все солнечные батареи в мире, 60% аккумуляторов для электрокаров и 72% всех литий-ионных аккумуляторов. На данный момент, мировая “зеленая” энергетика невозможна без Китая.

В общем, вы поняли идею, да:

Остановка торговли с Китаем вызовет абсолютно небывалый шок в западных странах, остановятся тысячи производств, полки товаров опустеют, начнется дефицит и инфляция. На перестройку всего этого, и воссоздания производств в других странах уйдут годы, возможно даже десятилетия. Ущерб от потенциальной торговой войны будет обоюдным.

Торговать нельзя договориться

Это приводит нас к очень нескольким простым выводам:

Во-первых, вероятней всего, против Китая никогда не применят санкции аналогичные тем, что применили против РФ. Мы видим как западные страны мнут сисю и спустя год не могут толком запретить базовую торговлю с Россией ради 3-5% их выручки, представить что они добровольно согласятся на остановку торговли с Китаем можно только в сценарии полномасштабной “горячей” прямой Третьей Мировой Войны.

Во-вторых, западное общество очень быстро может сдаться в сценарии торговой войны с Китаем. На сейчас большинство британцев, американцев и немцев выступают за санкции против России только если они не вредят им самим. При этом, максимум на который сподобилась Россия это создать инфляцию в 10% в мире, которая уже идет на спад. Глядя на эти соцопросы, настроения в западном обществе, глядя на “решительность” защищать свою страну (40% немцев в случае начала войны с РФ убегут из страны и только 20% выразили готовность воевать за свободу), мы действительно верим, что западное общество потянет полноценную торговую войну с Китаем и будет готово отказаться от куда большего чем просто “платить на 200 евро больше за газ”? Мы и правда уверены что ради Тайваня, разделенное и разобщенное западное общество, разрываемое между ультраправыми и ультралевыми, наполненное пропагандой и фейками, согласится все это терпеть?

Представьте, что началась торговая война и между США и Китаем введено полноценное эмбарго. Кем бы вы хотели играть в следующие 5 лет? Тоталитарной страной, с полным контролем внутреннего поля, 60%+ поддержкой, камерами слежения, развитым репрессивным аппаратом, с полным контролем над СМИ и цензурой, или нынешними США, где Маск и Ким Дотком вместе с республиканцами уже готовятся поднять руки вверх и идти с пикетом к Белому Дому, требуя немедленно капитулировать?

Не забываем и о том, что красивый термин ре-индустриализация, который сейчас часто используют в США, на практике означает возврат людей на заводы. В ситуации если действительно Китай начнет торговую войну и подорвет цепочки поставок, это лишит работы миллионов “офисных воротничков”, которые красиво сидели в стеклянных офисах главных управлений транснациональных корпораций, и отправит их на завод, собирать недостающие компоненты, и выплавлять недостающую сталь. Готово ли западное общество к такому развороту, готово ли к тому что ре-индустриализация означает “сокращение доли офисной и сервисной работы и возврат к станкам на заводы”?

В-третьих, в эту игру играть можно вдвоем, и если контрмеры России были скорей похожи на “языком по попе”, типа, запретим Байдену срать в подъездах Омска, то вот у Китая арсенал возможных ответных мер в разы шире. Китай, в принципе, способен полностью обрушить западную экономику и отправить её в глубокий нокдаун на несколько лет. Все это немного напоминает начало 70-х, когда картель ближневосточных стран ввел эмбарго на поставки нефти в США, спровоцировав глубочайший кризис в Америке. Десятилетие высокой безработицы и инфляции под 20% (так называемая, стагфляция”) до сих пор снится американским чиновникам в кошмарах. Не трудно представить, что Китай способен создать эффект в разы выше.

Предполагая как может разворачиваться события, в случае например начала китайского вторжения в Тайвань, вероятней всего США попробует ввести санкции, которые будут сдерживать потенциал роста Китая, но не пытаться его нокаутировать. Санкции будут касаться капитала, инвестиций, ключевых технологий, патентов и многого другого, но США вряд ли рискнет на разрыв связей и полноценное эмбарго. Однако это может сделать уже сам Китай в ответ.

Идеология и контроль

Еще одним важнейшим преимуществом Китая на коротком горизонте станет разная идеология бизнеса и разный уровень контроля над своим же бизнесом.

К примеру, известно, что до войны Oracle и Cisco делали много денег на торговле с РФ. Началась война, обе компании сделали вид, что ушли с рынка и объявили, что прекратили продажи в Россию. Однако, если вы откроете их последние квартальные отчеты, вы не увидите ощутимого снижения продаж, а увидите очень много красивых слов про “диверсификацию”, “менеджмент” и “альтернативные покупатели” и тот же уровень продаж, что и раньше. Да, и что же это за покупатели? Турция, Грузия, Казахстан? Oh wait …

На сейчас США полностью провалили свои санкции против РФ. Вся высокотехнологичная продукция, полупроводники, видеокарты от Nvidia, серверное и телеком оборудование – все это свободно продается внутри РФ без особых ограничений и дефицита. Причин тут две, хоть они и связаны:

Первая – идеологическая. Немного анонсируя один из своих будущих текстов, если очень-очень кратко сжать до 1 предложения суть современной экономики западных стран, то она будет звучать так: максимизация ценности для держателей своих акций. Это – главная ценность любой современной корпорации, независимо от того торгуется она на бирже или нет. Когда вы читаете российскую пропаганду, которая проецируется свои проблемы и взгляды на других, расписывая в стиле “британские BP зашли туда-то, значит британцы хотят того-то”, то можете смело обоссать им лицо.

Нет никаких “британских BP”. Есть открытое акционерное общество с ограниченной ответственностью, чьи акции может купить любой индус или китаец на бирже Нью-Йорка, прийти на заседание акционеров и начать требовать что-то сделать, чтобы вы заработали больше денег (например, как и сделали ребята потребовавшие от Гугла уволить 10 тысяч человек). Именно владельцы акций современные цари и боги, именно они определяют политику компаний и определяют куда фирма инвестирует. Современные государства имеют около нулевое влияние на этот процесс, и во многом зависят от корпораций и держателей акций, так как те лоббируют и спонсируют их предвыборные кампании, а не наоборот.

Чтобы максимизировать ценность для держателя доли в компании, компания делает главное: зарабатывает деньги. Это её главная задача. Прибыль – наше все, и практически единственное, что интересует компании.

Именно потому менеджер по продажам Cisco или Oracle без малейшего содрогания совести подписывает контракт на поставку рекордного количества оборудования в Турцию. Думаете, он не понимает, куда это пойдет? Уверен, что догадывается. Но ему надо делать деньги. Если он не сделает деньги, фирма отчитается о падении выручки, акции упадут, начнутся проблемы и увольнения. Бонусы порежут, а его уволят за провал плана по продажам.

Nothing personal, just business.

Однако же вводятся какие-то санкции и экспортные ограничения?! США же запрещает что-то кому-то продавать! Почему это не работает? Тут мы подходим ко второму пункту: контролю над ограничениями.

Это смешно, но американский государственный орган, ответственный за экспортный контроль (Бюро промышленности и безопасности – Bureau of Industry and Security) – самый маленький среди всех американских государственных органов. На 2022 в нем работало только 440 людей. Эти 440 людей должны ежегодно “проверять” торговлю на сотни миллиардов долларов в 200 стран мира. Все американские ограничения (против РФ, против Китая, против Ирана и тд) лежат на их плечах. Где-то видел оценку, что в день их агент должен проверять около 30 сделок, то есть где-то одну сделку каждые 15 минут без учета обедов и перерывов с зарплатой классического государственного бюрократа.

В дополнение, это агентство одно из самых технологически отсталых, оно застряло в конце 80-х годов. Их агенты, фактически, проверяют большинство сделок в оффлайн режиме: едут на заводы и в порты, проверяют бумажную документацию. У них нет ни современных компьютеров, ни современных аналитических возможностей, нет визуализации торговли, нет информации и контроля о дальнейшем движении товаров экспортированных из США, не говоря уже про движение таких intangible assets, как ПО.

Вас еще удивляет почему Китай, спустя 15 лет санкций, использует продвинутое американское оборудование в своей ядерной программе?

На сейчас идут активные разговоры о необходимости нарастить бюджет этого агентства и инвестировать в него деньги, но учитывая с каким трудом США даются любые увеличения бюджетных расходов на госаппарат, и учитывая насколько мало в США внедрено реальных инструментов для контроля над экспортом, то вряд ли этот вопрос будет решен даже в ближайший год.

В общем, с моей точки зрения, реальная полноценная торговая война с Китаем невозможна без полного переформатирования сознания американских элит и отката на 40 лет назад. США надо будет вернуться в 60-е годы, пересмотреть все свои политики корпоративного управления, снова нарастить вес, контроль, и влияние государства в экономики. Вести торговую войну с Китаем в текущей форме США просто-напросто не готово.

В этом плане Китай разительно отличается и имеет важное краткосрочное преимущество в виде совершенной иной философии бизнеса. В Китае главная ценность любого бизнеса, на самом деле, – это уровень одобрения от КПК. Если ты не оправдал надежд – пиши пропало, сколь прибыльным ты бы не был. Недавний разгром IT и особенно Алибабы этому лучшее подтверждение. С одной стороны, это сдерживает развитие Китая и убивает весь финансовый рынок внутри страны, с другой – позволяет мобилизовать ресурсы и направлять их по щелчку пальцев.

Лично у меня нет особых сомнений, что если в Пекине скажут “обеспечить чтобы ничего не попало в руки американцев”, то китайские компании сделают это. Будут контролировать своих покупателей, проводить KYC, держать учет проданной продукции на добровольной основе, иначе – тюрьма. Я не говорю, что это полезное свойство Китая, нет – это сильный минус для их развития в будущем. Но это полезное свойство, если ты хочешь выиграть торговую войну. В текущей конфигурации я легко представляю, что Китай продолжит получать критический импорт из США через третьи страны, но сможет действительно ограничить доступ США к своей продукции, закрыв лазейки и обходные пути.

В конце концов, лучшее этому иллюстрация заключается в том, что пока Байден вводит ограничения на Китай, а Блинкен отменяет визит в Пекин – американский бизнес ломанулся со всей силы в Китай. СЕО фирм один за одним пользуются снятыми ограничениями на въезд в страну, бизнес-аэропорты Пекина и Шанхая переполнены людьми. Политика, Байден, торговая война, Тайвань? Пфф, время делать кэш, детка, время делать кэш.

А есть ли союзники?

Говоря про потенциальные санкции и их обход с помощью третьих стран, важно проговорить про роль и влияние Китая и США в мировой торговле и экономике. Доминирование США в сфере высоких технологий, полупроводников, ПО и тд не поддается сомнению, но Китай – основной торговый партнер мира. Если мы откроем статистику Всемирного Банка, то Китай будет числится главным торговым партнером сразу для 120 стран мира, в то время как США – только для 20. Десятки стран критически зависят от торговли с Китаем. Фейсбук и Майкрософт это, без сомнений, круто, но обувь, лекарства, удобрения, оборудование, базовая бытовая электроника важней на коротком сроке.

Помимо торговли, Китай активно наращивал в последнее время инвестиции в другие страны. Мы помним о почти $1 трлн выделенном или в виде инвестиций, или в виде торговли, на проекты в рамках Азиатского банка инфрастукрных инвестиций или инициативы “Шелкового Пути”. В 2020 году, Китай впервые обогнал США по объему прямых инвестиций в развивающиеся страны, согласно оценки ООН. Китай только за один год инвестировал суммарно около $170 млрд против американских $140 млрд. Наращивал Китай инвестиции и в развитые страны типа Германии, хотя, вероятно, этому скоро придет конец. К примеру, прямые инвестиции между Китаем и США сильно сократились в последнее время, так как страны готовятся к будущей конфронтации, но Китай, кажется, чуть лучше перенаправляет эти деньги в остальной мир, в то время как США предпочитают инвестировать внутрь:

Заканчивая тему прямых иностранных инвестиций, Heritage Foundation посчитали еще в 2019 году, что общий объем инвестиций Китая в остальной мир превысил $2 трлн, и с тех пор стабильно ежегодно Китай дополнительно инвестирует больше $200 млрд суммарно. Легко заметить, что Пекин сделал ставку на именно развивающиеся страны, стремясь стать новым США для бедных стран мира, делая ставку на их рост и развитие, в то время как Вашингтон делает ставку на свое технологическое доминирование и гегемонию в области high-tech, не особо утруждая себя поиском союзников вне пределов G7.

Глядя на то с каким трудом многим странам дались санкции против РФ, и что даже Южная Корея и Япония не вводили серьезных ограничений против России, глядя на зависимость Европы от Китая, если честно, с большим трудом представляю, что по-настоящему много стран поддержат США в их войне за Тайвань. Какие-то санкции ЕС точно введет, но вероятно это будут достаточно мягкие ограничения, не мешающие основной торговли и обороту. Вероятно мир увидит повторение 1914, когда сформируется небольшой блок союзников (США-Британия-Австралия и возможно Япония) против небольшого блока соперника (Китай-Россия-Иран), в то время как бóльшая часть мира сохранит нейтралитет и будет пытаться усидеть на двух стульях.

Промежуточные итоги

Резюмируя этот блок, стоит отметить, что зависимость Китая от внешней торговли обоюдна – мир зависит от нее также. Китай это критическая часть всей современной экономики и потребления. В гипотетическом сценарии полноценной торговый войны и полного эмбарго, остановка торговли с Китаем приведет к полному разрушению мировой экономики и введет планету в состояние клинической смерти.

Учитывая настроения в западном обществе, которое совершенно не готово к серьезным жертвам, учитывая что Китай это критический торговый партнер для сотни стран и активный инвестор в мировую инфраструктуру, вероятность того, что против Пекина будет сформирована “широкая коалиция” довольно минимальна. Более вероятно, что большинство стран мира изберут нейтралитет и продолжат торговлю с США и Китаем, а вокруг Вашингтона сплотятся только несколько самых ценных союзников.

В таких условиях, из-за особенностей контроля над экспортом и капитала в США (вернее, полным отсутствием оного), высока вероятность, что Китай сможет обходить санкции через покупки в третьих странах, и пройдет немало времени прежде чем Вашингтон внедрит достаточного уровня механизмы, контролирующие такие маневры. Однако это потребует полной идеологической перестройки всей системы их бизнеса и отказа от принципов shareholder capitalism. В некотором роде, США, чтобы по-настоящему воевать с Китаем, надо вернуться обратно в 60-е, установить жесткие барьеры на движение капитала и технологий, расширить влияние государства в экономике, запустить обратно тысячи заводов и переместить обратно из офисов на заводы миллионы рабочих. А главное – надо убедить американцев в необходимости таких решений.

Проблемы китайской экономики